Les points clefs de la reforme des retraites

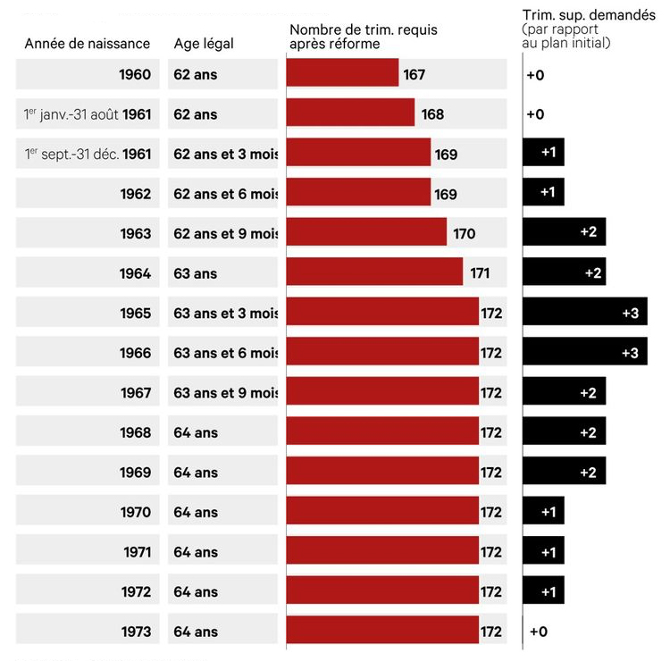

À partir du 1er septembre 2023, l’âge légal de départ à la retraite est fixé à 62 ans et trois mois pour les individus nés après le 1er septembre 1961. Ensuite, cet âge sera progressivement repoussé de trois mois chaque année, atteignant ainsi 64 ans en 2030.

De plus, la réforme prévoit un allongement à 43 ans dès 2027 de la durée de cotisation requise pour bénéficier du taux plein. Elle prévoit également la disparition de la plupart des régimes spéciaux et l’introduction de nouveaux droits, notamment en ce qui concerne le cumul emploi-retraite ou les carrières longues.

Certaines petites pensions seront revalorisées, avec une augmentation maximale de 100 euros par mois pour les nouveaux retraités et pour 1,7 million de retraités actuels.

Mères de famille

Les parents, notamment les mères et les pères, qui ont accumulé une durée d’assurance complète (43 annuités à partir de 2027) un an avant d’atteindre l’âge légal de départ à la retraite (64 ans pour les personnes nées à partir du 1er janvier 1968) et qui ont bénéficié d’au moins 1 trimestre de majoration lié à la maternité, à l’adoption ou à l’éducation de l’enfant, verront leur pension de base augmentée.

Cette augmentation de pension varie en fonction du nombre de trimestres supplémentaires travaillés entre 63 et 64 ans : 1,25 % pour un trimestre supplémentaire, 2,5 % pour deux trimestres, et jusqu’à 5 % pour une année complète.

Cette mesure vise à atténuer les effets du report de l’âge légal, qui entraînera la perte d’une grande partie des avantages liés aux trimestres acquis pendant les périodes de maternité pour de nombreuses mères de famille. De plus, la majoration de pension pour enfants est étendue aux professionnels libéraux et aux avocats.

Petites pensions

Les pensions de retraite de faible montant sont soumises à un plan de revalorisation. À partir du 1er septembre, le montant minimum pour une carrière complète est augmenté à 848 euros brut.

Cette réévaluation n’est plus liée à l’inflation mais est désormais indexée sur le SMIC, dans le but d’assurer que les retraités percevant le SMIC et ayant une carrière complète bénéficient d’au moins 85 % du SMIC à la retraite. Elle est accordée proportionnellement à chaque assuré, ce qui se traduit par une augmentation de 100 euros par mois pour les carrières complètes, avec des montants inférieurs pour les autres.

Cette augmentation de pension concernera environ « 200 000 retraités chaque année, soit environ un départ sur quatre » selon le ministère. Pour les retraités actuels, elle touchera 1,7 million de personnes. La mise en œuvre débutera à l’automne 2023 pour 700 000 d’entre eux et débutera au printemps 2024 pour les autres, le temps pour les caisses de retraite de recalculer les droits (avec effet rétroactif à septembre).

Pénibilité

La réforme renforce les droits liés au compte de pénibilité, conçu pour les travailleurs confrontés à des conditions de travail difficiles telles que le travail de nuit, les environnements chauds, froids ou bruyants. Désormais, le compte de pénibilité peut être utilisé pour financer un congé de reconversion professionnelle.

De nouveaux critères, tels que le port de charges lourdes, les postures pénibles et les vibrations mécaniques, sont pris en considération grâce à la création d’un nouveau « fonds d’investissement dans la prévention de l’usure professionnelle ».

Pour les fonctionnaires, les « catégories actives » telles que les policiers, les pompiers et les aides-soignants, conservent leur droit à un départ anticipé.

Carrières longues

Avant la réforme, un début de carrière avant l’âge de 20 ans permettait un départ anticipé de deux ans, tandis qu’une entrée dans la vie active avant l’âge de 16 ans pouvait donner droit à une retraite anticipée de quatre ans.

La réforme introduit deux nouvelles bornes d’âge : ceux qui ont commencé à travailler entre 20 et 21 ans pourront prendre leur retraite un an plus tôt, à l’âge de 63 ans ; ceux qui ont débuté avant l’âge de 20 ans pourront partir deux ans plus tôt, soit à 62 ans ; ceux qui ont commencé avant l’âge de 18 ans pourront faire valoir leur droit à la retraite quatre ans plus tôt, à l’âge de 60 ans ; et ceux qui ont démarré avant l’âge de 16 ans pourront partir six ans plus tôt, soit à l’âge de 58 ans.

La durée minimale de cotisations est fixée à 43 ans pour toutes les carrières longues.

Régimes spéciaux

Afin d’assurer une équité entre les travailleurs, la plupart des régimes spéciaux en place sont progressivement fermés, en respectant la clause de non-rétroactivité. Cela signifie que, à partir du 1er septembre 2023, les nouveaux employés de la RATP, des entreprises de l’industrie électrique et gazière (IEG), de la Banque de France, du Conseil économique, social et environnemental, ainsi que les clercs et employés de notaire, seront affiliés au régime général.

Les travailleurs déjà bénéficiaires de ces régimes spéciaux conservent leur statut, mais leur âge de départ à la retraite est reporté de deux ans. Cela s’applique même si leurs bornes d’âge sont généralement plus basses que celles en vigueur pour la majorité des salariés

La pension d’orphelin

Comme c’est déjà le cas pour certains régimes de fonctionnaires, les enfants d’un assuré du régime général ont désormais droit à une pension pour chaque parent décédé.

La pension d’orphelin peut être accordée jusqu’à l’âge de 25 ans sous réserve de conditions de ressources, particulièrement pour les étudiants, et sans limite d’âge pour les orphelins atteints d’un handicap de plus de 80 % avant l’âge de 21 ans.

Retraite progressive

La réforme assouplit les critères d’éligibilité à la retraite progressive, offrant ainsi aux travailleurs approchant de l’âge de la retraite la possibilité de réduire leur temps de travail tout en percevant une partie de leur pension chaque mois. Environ 500 000 personnes bénéficient de ce dispositif.

Tous les travailleurs, y compris les fonctionnaires, peuvent désormais y accéder, alors qu’auparavant il était réservé aux salariés du secteur privé, aux artisans et aux commerçants. De plus, il est désormais plus facile pour les salariés de demander cette option, car l’entreprise doit justifier explicitement son refus si elle refuse à un salarié de passer à temps partiel pour cumuler emploi et retraite.

Les décrets actent également la possibilité de cumuler des droits à la retraite supplémentaires pendant la période de préretraite. Jusqu’à présent, la période de cumul emploi-retraite entraînait simplement des cotisations mensuelles sans impact sur le montant de la pension de retraite ultérieure.

Rachat de trimestres

Le rachat de trimestres permet à un assuré de verser volontairement des cotisations afin de prendre en compte des périodes pendant lesquelles il n’a pas cotisé pour l’assurance-retraite.

Il est désormais possible d’acheter à un tarif réduit des trimestres pour des stages rémunérés en entreprise jusqu’à la fin de l’année civile de ses 30 ans. De même, le rachat à tarif réduit de trimestres pour des études supérieures peut être effectué jusqu’à la fin de l’année civile de ses 40 ans.